Finance Act 2014

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Number 37 of 2014 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2014 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

CONTENTS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Universal Social Charge, Income Tax, Corporation Tax and Capital Gains Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Interpretation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Section | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Universal Social Charge | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. Amendment of Part 18D of Principal Act (universal social charge) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Income Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Amendment of section 15 of Principal Act (rate of charge) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6. Exemption in respect of compensation for certain living donors | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

7. Amendment of section 244 of Principal Act (relief for interest paid on certain home loans) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

9. Amendment of section 216A of Principal Act (rent-a-room relief) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

11. Amendment of Chapter 1 of Part 12 of Principal Act (loss relief) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

13. Amendment of section 477B of Principal Act (home renovation incentive) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

14. Amendment of section 836 of Principal Act (allowances for expenses of members of the Oireachtas) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

15. Amendment of section 825C of Principal Act (special assignee relief programme) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

17. Amendment of Part 18 of Principal Act (payments to subcontractors in certain industries) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Income Tax, Corporation Tax and Capital Gains Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

21. Amendment of section 206 of Principal Act (income from investments) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

22. Amendment of Chapter 4 of Part 8 of Principal Act (interest payments by certain deposit takers) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

24. Amendment of section 481 of Principal Act (relief for investment in films) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

25. Securities issued by company established under section 5 of Gas Regulation Act 2013 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

26. Amendment of section 766 of Principal Act (tax credit for research and development expenditure) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

28. Amendment of Chapter 3 of Part 38 of Principal Act (other obligations and returns) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

30. Amendment of Part 27 of Principal Act (unit trusts and offshore funds) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

31. Cessation of certain provisions of Principal Act relating to windfall tax on land rezonings | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

32. Amendment of Chapter 13 of Part 10 of Principal Act (living city initiative) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

33. Amendment of section 268 of Principal Act (meaning of “industrial building or structure”) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Corporation Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

39. Amendment of section 486C of Principal Act (relief from tax for certain start-up companies) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

41. Amendment of section 623 of Principal Act (company ceasing to be member of group) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

42. Amendment of Schedule 17A to Principal Act (accounting standards) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Capital Gains Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

46. Amendment of section 29A of Principal Act (temporary non-residents) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

47. Amendment of section 560 of Principal Act (wasting assets) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

49. Amendment of section 604B of Principal Act (relief for farm restructuring) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

50. Amendment of section 598 of Principal Act (disposals of business or farm on “retirement”) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

52. Amendment of section 597A of Principal Act (entrepreneur relief) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Excise | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

53. Amendment of section 136 of Finance Act 2001 (entry and search of premises) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

54. Amendment of section 21 of Betting Act 1931 (hours of business of registered premises) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

56. Amendment of Chapter 1 of Part 2 of Finance Act 1999 (mineral oil tax) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

57. Amendment of section 101 of Finance Act 1999 (licensing of mineral oil traders) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

58. Amendment of section 96 of Finance Act 2001 (interpretation (Part 2)) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

59. Amendment of section 78A of Finance Act 2003 (relief for small breweries) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

61. Amendment of section 92 of Finance Act 1989 (tax concessions for disabled drivers, etc.) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

64. Amendment of section 141 of Finance Act 1992 (regulations) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Value-Added Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

66. Amendment of section 84 of Principal Act (duty to keep records) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

68. Amendment of Part 13 of Principal Act (administration and general) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

70. Amendment of section 111 of Principal Act (assessment of tax due) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Stamp Duties | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

75. Amendment of section 113 of Principal Act (miscellaneous instruments) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

76. Amendment of section 126B of Principal Act (assessment of duty charged on statements) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

77. Amendment of Schedule 1 to Principal Act (stamp duties on instruments) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Capital Acquisitions Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

81. Amendment of section 82 of Principal Act (exemption of certain receipts) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

82. Amendment of section 89 of Principal Act (provisions relating to agricultural property) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

83. Amendment of section 93 of Principal Act (relevant business property) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Miscellaneous | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

86. Amendment of section 959B of Principal Act (supplemental interpretation provisions) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

88. Amendment of Chapter 3 of Part 33 (mandatory disclosure and payment notices) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

90. Amendment of section 851A of Principal Act (confidentiality of taxpayer information) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

91. Amendment of section 886 of Principal Act (obligation to keep certain records) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

92. Amendment of section 891B of Principal Act (returns of certain payments made by certain persons) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

93. Amendment of section 960S of Principal Act (security for certain taxes) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

94. Amendment of section 1084 of Principal Act (surcharge for late returns) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

98. Repeal of section 160 of Finance Act 1994 (small savings reserve fund) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

99. Amendment of section 22 of Finance Act 1950 and related repeals | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Consequential Amendments to section 87 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Consequential Amendments to section 88 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Miscellaneous Technical Amendments in Relation to Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Enactments to be Repealed under section 99(2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Acts Referred to | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Betting Act 1931 (No. 27) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Child and Family Agency Act 2013 (No. 40) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Civil Partnership and Certain Rights and Obligations of Cohabitants Act 2010 (No. 24) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Companies Act 1990 (No. 33) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Family Law (Divorce) Act 1996 (No. 33) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Family Law Act 1995 (No. 26) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance (No. 2) Act 2008 (No. 25) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance (No. 2) Act 2013 (No. 41) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1950 (No. 18) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1985 (No. 10) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1986 (No. 13) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1987 (No. 10) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1988 (No. 12) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1989 (No. 10) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1990 (No. 10) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1991 (No. 13) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1992 (No. 9) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1993 (No. 13) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1994 (No. 13) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1995 (No. 8) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1996 (No. 9) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1997 (No. 22) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1998 (No. 3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 1999 (No. 2) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2000 (No. 3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2001 (No. 7) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2002 (No. 5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2003 (No. 3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2004 (No. 8) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2005 (No. 5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2006 (No. 6) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2008 (No. 3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2010 (No. 5) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2011 (No. 6) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2012 (No. 9) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Finance Act 2013 (No. 8) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Gas Regulation Act 2013 (No. 39) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Local Authorities (Higher Education Grants) Acts 1968 to 1992 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Local Authority (Higher Education Grants) Acts 1968 to 1992 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Local Government Act 1991 (No. 11) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pensions Act 1990 (No. 25) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Planning and Development Act 2000 (No. 30) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Post Office Savings Bank Act 1861 (24 Vict. c. 14) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Residential Tenancies Act 2004 (No. 27) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Stamp Duties Consolidation Act 1999 (No. 31) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Student Support Act 2011 (No. 4) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Taxes Consolidation Act 1997 (No. 39) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Water Services (No. 2) Act 2013 (No. 50) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Number 37 of 2014 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

FINANCE ACT 2014 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

An Act to provide for the imposition, repeal, remission, alteration and regulation of taxation, of stamp duties and of duties relating to excise and otherwise to make further provision in connection with finance including the regulation of customs. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[23 rd December, 2014] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Be it enacted by the Oireachtas as follows: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PART 1 Universal Social Charge, Income Tax, Corporation Tax and Capital Gains Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Chapter 1 Interpretation | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Interpretation (Part 1) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. In this Part “Principal Act” means the Taxes Consolidation Act 1997 . | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Chapter 2 Universal Social Charge | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of Part 18D of Principal Act (universal social charge) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. Part 18D of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in section 531AL by substituting the following for the definition of “similar type payments”: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“‘similar type payments’ means payments which are of a similar character to social welfare payments but which are made by— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) the Department of Education and Skills, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) the Department of Agriculture, Food and the Marine, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) the Health Service Executive, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) an education and training board in relation to attendance at a non-craft training course funded by An tSeirbhís Oideachais Leanúnaigh agus Scileanna, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(e) a sponsor in respect of participation in programmes known as the Community Employment Scheme and the Jobs Initiative Scheme, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(f) any other state or territory;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) in section 531AM(2) by substituting “€12,012” for “€10,036”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) in section 531AN— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) in subsection (1)(a) by substituting “column (2) of Part 1 of the Table to this section corresponding to the part of aggregate income specified in column (1) of Part 1 of that Table” for “column (2) of the Table to this section corresponding to the part of aggregate income specified in column (1) of that Table”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) in subsection (1)(b) by substituting “column (2) of Part 2 of the Table to this section corresponding to the part of aggregate income specified in column (1) of Part 2 of that Table” for “column (3) of the Table to this section corresponding to the part of aggregate income specified in column (1) of that Table”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) in subsection (2) by substituting “column (2) of Part 1 of that Table, be charged on the amount of that excess at the rate of 11 per cent” for “column (2) of that Table, be charged on the amount of that excess at the rate of 10 per cent”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iv) in subsection (3) by substituting “exceeds €17,576 at the rate provided for in column (2) of Part 1 of that Table, be charged on the amount of the excess at the rate of 3.5 per cent” for “exceeds €16,016 at the rate provided for in column (2) of that Table, be charged on the amount of the excess at the rate of 4 per cent”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(v) in subsection (3A)(a) by substituting “3.5 per cent” for “4 per cent”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(vi) by substituting the following subsection for subsection (4): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(4) Subsection (3) shall cease to have effect for the tax year 2018 and subsequent tax years.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(vii) by substituting the following Table for the Table to that section: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“TABLE | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PART 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PART 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) in section 531AS(1A)— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) in paragraph (b) by substituting “column (2) of Part 1 or column (2) of Part 2” for “column (2) or (3) ”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) in paragraph (c) by substituting “column (2) of Part 1 or column (2) of Part 2” for “column (2) or (3) ”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Chapter 3 Income Tax | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 15 of Principal Act (rate of charge) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

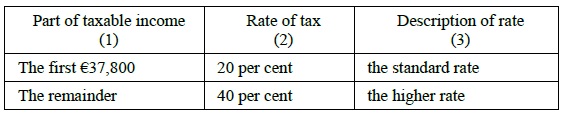

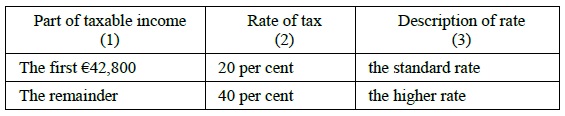

3. As respects the year of assessment 2015 and subsequent years of assessment section 15 of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in subsection (3)(i) by substituting “€24,800” for “€23,800”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) by substituting the following Table for the Table to that section: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“TABLE | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PART 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PART 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PART 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 128 of Principal Act (treatment of directors of companies and employees granted rights to acquire shares or other assets) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Section 128 of the Principal Act is amended in subsection (11) by substituting “to the Revenue Commissioners, in an electronic format approved by them,” for “in writing to the inspector”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 195 of Principal Act (exemption of certain earnings of writers, composers and artists) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Section 195 of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) by substituting the following for subsection (1): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(1) In this section— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘EEA Agreement’ means the Agreement on the European Economic Area signed at Oporto on 2 May 1992, as adjusted by all subsequent amendments to that Agreement; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘EEA state’ means a state which is a contracting party to the EEA Agreement; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘work’ means an original and creative work which is within one of the following categories: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) a book or other writing; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) a play; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) a musical composition; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) a painting or other like picture; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(e) a sculpture.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) in subsection (2)(a) by substituting the following for subparagraph (i): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(i) who is— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(I) resident in one or more Member States, or in another EEA state, and not resident elsewhere, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(II) ordinarily resident and domiciled in one or more Member States, or in another EEA state, and not resident elsewhere, and”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) in subsection (3)(aa) by substituting “shall not exceed €50,000 for the year of assessment 2015” for “shall not exceed €40,000 for the year of assessment 2011”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Exemption in respect of compensation for certain living donors | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6. The Principal Act is amended by inserting the following section after section 204A: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“Exemption in respect of compensation for certain living donors | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

204B. The compensation for donation of a kidney for transplantation payable to a living donor under conditions defined by the Minister for Health pursuant to Regulation 21(2) of the European Union (Quality and Safety of Human Organs Intended for Transplantation) Regulations 2012 ( S.I. No. 325 of 2012 ) shall be exempt from income tax and shall not be reckoned in computing income for the purposes of the Income Tax Acts.”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 244 of Principal Act (relief for interest paid on certain home loans) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

7. Section 244 of the Principal Act is amended in subsection (1) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in the definition of “qualifying residence” by substituting “situated in an EEA state” for “situated in the State, Northern Ireland or Great Britain,”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) by inserting the following definitions: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“‘EEA Agreement’ means the Agreement on the European Economic Area signed at Oporto on 2 May 1992, as adjusted by all subsequent amendments to that Agreement; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘EEA state’ means a state (including the State) which is a contracting party to the EEA Agreement;”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of Schedule 13 to Principal Act (accountable persons for purposes of Chapter 1 of Part 18) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8. (1) Schedule 13 to the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) by deleting paragraphs 20, 36, 64 and 98, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) by inserting the following after paragraph 192: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“193. Child and Family Agency. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

194. An tSeirbhís Oideachais Leanúnaigh agus Scileanna (SOLAS). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

195. A regional assembly established by an order made under section 43 (1) of the Local Government Act 1991 .”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) This section applies as and from the date of the passing of this Act. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 216A of Principal Act (rent-a-room relief) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9. As respects the year of assessment 2015 and subsequent years of assessment, section 216A of the Principal Act is amended, in subsection (5), by substituting “€12,000” for “€10,000”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 189A of Principal Act (special trusts for permanently incapacitated individuals) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10. Section 189A(1) of the Principal Act is amended in the definition of “qualifying trust” by substituting the following for subparagraph (b)(ii): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(ii) the undistributed part of the trust funds— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(I) where the individual or the last surviving individual, as the case may be, is survived by a child, spouse or civil partner, be appointed in favour of the estate of the deceased individual, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(II) otherwise, be applied for charitable purposes or be appointed in favour of the trustees of charitable bodies,”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of Chapter 1 of Part 12 of Principal Act (loss relief) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11. (1) Chapter 1 of Part 12 of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in section 381(1) by substituting “this section and sections 381A, 381B and 381C” for “this section and section 381A”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) by inserting the following section after section 381A: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“Restriction of loss relief — passive trades | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

381B. (1) (a) In this section ‘relevant loss’ means a loss in a trade or profession (including any amount in respect of allowances which, pursuant to section 392, is to be treated as a loss for the purposes of section 381) but does not include a loss which arises from— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) farming, within the meaning of Part 23, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) market gardening, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) a trade which consists of the underwriting business of a member of Lloyd’s, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iv) any amount in respect of qualifying expenditure which by virtue of section 482(2) is to be treated as a loss, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(v) any amount in respect of specified capital allowances, within the meaning of section 531AAE, which pursuant to section 392 is to be treated as a loss. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) For the purposes of this section— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) an individual carries on a trade in a non-active capacity during a period if the individual does not work for the greater part of his or her time on the day to day management or conduct of the trade or profession during that period, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) an individual does not work for the greater part of his or her time on the day to day management or conduct of the trade or profession during a period unless, over the course of that period, he or she spends an average of at least 10 hours a week personally engaged in the activities of the trade or profession and those activities are carried on on a commercial basis and in such a way that profits of the trade or profession could reasonably be expected to be made in that period or within a reasonable time afterwards. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) (a) Subject to paragraphs (b) and (c), where a person carries on a trade or profession in a non-active capacity during a year of assessment then for the purposes of section 381, the amount of any relevant loss sustained by that person in that trade or profession in that year of assessment shall be the actual amount of the loss so sustained, or €31,750, whichever is the lower. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) Where the basis period for a year of assessment is shorter than 12 months, then the reference to €31,750 in paragraph (a) shall be construed as €31,750 reduced in the proportion that the length of the basis period bears to 12 months. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) Where a person carries on 2 or more trades or professions to which this subsection applies, then for the purposes of section 381, the aggregate of the amount of the losses sustained by that person in those trades or professions in any year of assessment shall be the aggregate of the actual amount of the losses so sustained, or €31,750, whichever is the lower.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) by inserting the following section after section 381B (inserted by paragraph (b)): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“Restriction of loss relief — anti-avoidance | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

381C. (1) (a) In this section— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘arrangements’ includes any agreement, understanding, scheme, transaction or series of transactions (whether or not legally enforceable); | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘relevant loss’ means a loss in a trade or profession (including any amount in respect of allowances which, pursuant to section 392, is to be treated as a loss for the purposes of section 381) but does not include a loss which arises from— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) any amount in respect of qualifying expenditure which by virtue of section 482(2) is to be treated as a loss, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) any amount in respect of specified capital allowances, within the meaning of section 531AAE, which by virtue of section 392 is to be treated as a loss; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘relevant period for a year of assessment’ means the basis period for the year of assessment, or where that basis period is shorter than 6 months— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) where the basis period is determined in accordance with section 67(1)(a), a period of 6 months ending on the last day of that basis period, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) in all other cases, a period of 6 months starting on the first day of the basis period; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘relevant tax avoidance arrangements’ means arrangements the main purpose, or one of the main purposes of which, is to give rise to a claim under section 381. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) For the purposes of this section— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) an individual carries on a trade in a non-active capacity during the relevant period for a year of assessment if the individual does not work for the greater part of his or her time on the day to day management or conduct of the trade or profession during that period, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) an individual does not work for the greater part of his or her time on the day to day management or conduct of the trade or profession during the relevant period for a year of assessment unless, over the course of that period, he or she spends an average of at least 10 hours a week personally engaged in the activities of the trade or profession and those activities are carried on on a commercial basis and in such a way that profits of the trade or profession could reasonably be expected to be made in that relevant period for a year of assessment or within a reasonable time afterwards. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) Where a person carries on a trade or profession in a non-active capacity in the relevant period for a year of assessment and sustains a relevant loss in that trade or profession for that year of assessment and that loss arises in whole or in part, directly or indirectly, in consequence of or otherwise in connection with relevant tax avoidance arrangements, then for the purposes of section 381 that person shall be deemed not to have sustained a loss in that trade or profession for that year of assessment.”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) Paragraphs (a) and (c) of subsection (1) shall apply as respects a basis period for a year of assessment which commences after 23 October 2014. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3) Paragraph (b) of subsection (1) shall apply as respects the year of assessment 2015 and subsequent years of assessment. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 467 of Principal Act (employed person taking care of incapacitated individual) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

12. Section 467 of the Principal Act is amended in subsections (2) and (3) by substituting “€75,000” for “€50,000” in each place. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 477B of Principal Act (home renovation incentive) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

13. Section 477B of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in subsection (1) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) by substituting the following for the definition of “qualifying residence”: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“‘qualifying residence’, in relation to an individual, means a residential premises situate in the State— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) which is owned by the individual and which is occupied by the individual as his or her only or main residence, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) which has previously been occupied as a residence and has been acquired by the individual for the purposes of occupation by the individual as his or her only or main residence on completion of the qualifying work and which is so occupied upon completion, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) which is owned by an individual and occupied by a tenant under a tenancy for which registration is required under Part 7 of the Residential Tenancies Act 2004 , and where such registration requirements have been complied with by the individual, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) which is owned by an individual and which is intended by the individual to be occupied by a tenant under a tenancy for which registration is required under Part 7 of the Residential Tenancies Act 2004 , and where such registration requirements have been complied with by the individual and which is occupied by a tenant within 6 months of completion of the qualifying work;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) by inserting the following definitions: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“‘rental unit’ means— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) part of a building used, or suitable for use, as a dwelling which is occupied by a tenant under a tenancy for which registration is required under Part 7 of the Residential Tenancies Act 2004 , and where such registration requirements have been complied with, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) part of a building used, or suitable for use, as a dwelling which is owned by an individual and which is intended by the individual to be occupied by a tenant under a tenancy for which registration is required under Part 7 of the Residential Tenancies Act 2004 , and where such registration requirements have been complied with by the individual and which is occupied by a tenant within 6 months of completion of the qualifying work; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘tenancy’ has the same meaning as it has in the Residential Tenancies Act 2004 ; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘tenant’ has the same meaning as it has in the Residential Tenancies Act 2004 ;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) by inserting the following subsection after subsection (1): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(1A) Where, as a result of the carrying out of qualifying work, a residential premises referred to in paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) is converted into more than one rental unit, each such rental unit shall be a qualifying residence.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) by substituting the following subsection for subsection (2): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(2) (a) This section applies to qualifying expenditure incurred on qualifying work carried out— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) during the period from 25 October 2013 to 31 December 2015 in the case of a qualifying residence to which paragraph (a) or (b) of the definition of ‘qualifying residence’ in subsection (1) refers, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) during the period from 15 October 2014 to 31 December 2015 in the case of a qualifying residence to which paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) refers. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) Where, during the period from 25 October 2013 to 31 December 2013, qualifying work is carried out on a qualifying residence to which paragraph (a) or (b) of the definition of ‘qualifying residence’ in subsection (1) refers, and where payments in respect of such work are made during that period, any such payments shall be deemed to have been made in the year of assessment 2014. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) Where, during the period from 15 October 2014 to 31 December 2014, qualifying work is carried out on a qualifying residence to which paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) refers, and where payments in respect of such work are made during that period, any such payments shall be deemed to have been made in the year of assessment 2015. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) Notwithstanding paragraph (a), where qualifying work, for which permission is required under the Planning and Development Act 2000 , is carried out during the period from 1 January 2016 to 31 March 2016, then provided such permission is granted on or before 31 December 2015, that work shall be deemed to be carried out in the year of assessment 2015.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) in subsection (3) by inserting the following paragraph after paragraph (c): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(ca) Where the qualifying work involves the conversion of a residential premises referred to in paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) into more than one rental unit, paragraph (c) shall be read as if it applies to each of those units.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(e) in subsection (4) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) in paragraph (a)(vii) by deleting “and”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) in paragraph (a)(viii) by substituting “estimated end date,” for “estimated end date.”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) by inserting the following subparagraphs after subparagraph (viii) of paragraph (a): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(ix) confirmation as to whether or not the property referred to in subparagraph (iii) is a residential premises to which paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) refers, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(x) in the case of a property to which paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) refers, where such property is, as a result of the carrying out of the qualifying work, to be converted into more than one rental unit, the number of such rental units.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(f) in subsection (6) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) in paragraph (a)(iv) by substituting “of subsection (7);” for “of subsection (7),”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) by inserting the following subparagraphs after subparagraph (iv) of paragraph (a): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(v) confirmation as to whether or not the property referred to in subparagraph (iii) is a residential premises to which paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) refers; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(vi) in the case of a property to which paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1) refers, where such property was, as a result of the carrying out of qualifying work, converted into more than one rental unit, the number of such rental units and the address of each rental unit,”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) in paragraph (b)(iii) by substituting “carried out on a qualifying residence of the claimant,” for “carried out on the claimant’s qualifying residence,”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iv) by substituting the following subparagraph for subparagraph (vi) of paragraph (b): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(vi) the property on which the qualifying work was carried out was— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(I) in the case of a residential premises referred to in paragraph (a) or (b) of the definition of ‘qualifying residence’ in subsection (1), occupied by the individual as his or her only or main residence on completion of the work, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(II) in the case of a residential premises referred to in paragraph (c) or (d) of the definition of ‘qualifying residence’ in subsection (1), occupied, within 6 months of completion of the qualifying work, by a tenant under a tenancy for which registration is required under Part 7 of the Residential Tenancies Act 2004 and such registration requirements were complied with, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(III) in the case of each rental unit referred to in paragraph (a)(vi), occupied, within 6 months of completion of the qualifying work, by a tenant under a tenancy for which registration is required under Part 7 of the Residential Tenancies Act 2004 and such registration requirements have been complied with.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(g) by substituting the following subsection for subsection (12): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(12) In the case of a qualifying residence to which paragraph (a) or (b) of the definition of ‘qualifying residence’ in subsection (1) refers, expenditure in respect of which a claimant is entitled to relief under this section shall not include any expenditure in respect of which that claimant is entitled to a deduction, relief or allowance under any other provision of the Tax Acts or the Value-Added Tax Consolidation Act 2010 .”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 836 of Principal Act (allowances for expenses of members of the Oireachtas) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

14. Section 836 of the Principal Act is amended in subsection (2) by inserting “but such expenses shall not include local property tax payable under section 16 of the Finance (Local Property Tax) Act 2012 or the charge for water services payable under section 21 of the Water Services (No. 2) Act 2013 ” after “in maintaining that second residence”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 825C of Principal Act (special assignee relief programme) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

15. Section 825C of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in subsection (1) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) by inserting the following definition: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“‘PPS number’, in relation to an individual, means the individual’s personal public service number within the meaning of section 262 of the Social Welfare Consolidation Act 2005 ;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) in paragraph (f) of the definition of “relevant income”, by substituting “any bonus, commission or other similar payments” for “any bonus payment”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) by deleting the definition of “specified amount”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) in subsection (2) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) in paragraph (a) by substituting “In this section, in the case of an individual who arrives in the State in any of the tax years 2012, 2013 or 2014,” for “In this section”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) in paragraph (a)(ii) by deleting “in any of the tax years 2012, 2013 or 2014”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) in paragraph (b) by substituting “are performed in the State for the tax years 2012, 2013 and 2014,” for “are performed in the State,”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) by inserting the following after subsection (2): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(2A) In this section, in the case of an individual who arrives in the State in any of the tax years 2015, 2016 or 2017, ‘relevant employee’ means an individual— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) who for the whole of the 6 months immediately before his or her arrival in the State was a full time employee of a relevant employer and exercised the duties of his or her employment for that relevant employer outside the State, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) who arrives in the State at the request of his or her relevant employer to— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) perform in the State duties of his or her employment for that employer, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) to take up employment in the State with an associated company and to perform duties in the State for that company, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) who performs the duties referred to in paragraph (b) for a minimum period of 12 consecutive months from the date he or she first performs those duties in the State, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) who was not resident in the State for the 5 tax years immediately preceding the tax year in which he or she first arrives in the State for the purposes of performing the duties referred to in paragraph (b), and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(e) in respect of whom the relevant employer or associated company certifies, in such form as the Revenue Commissioners may require, within 30 days from the employee’s arrival in the State to perform the duties referred to in paragraph (b), that the individual complies with the conditions set out in paragraphs (a), (b) and (c). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2B) (a) In this section, ‘specified amount’, in relation to a relevant employee and a tax year, means an amount determined by the formula— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(A-B) x 30 per cent. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) For the purposes of paragraph (a) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) ‘A’ is the amount of the relevant employee’s income, profits or gains for the tax year from the employment referred to in subsection (2)(a)(ii) or (2A)(b), as the case may be, excluding any amount that is not assessed to tax in the State, and after deducting— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(I) any contribution or qualifying premium in respect of which there is provision for a deduction under section 774(7), 787, 787E or 787N, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(II) any amount of income, profits or gains from that employment in respect of which the relevant employee is entitled to relief under Part 35 for tax paid on such income, profits or gains under the laws of a territory other than the State, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

but in respect of the tax years 2012, 2013 and 2014 where this amount exceeds €500,000, ‘A’ shall be €500,000, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) ‘B’ is €75,000. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) Notwithstanding paragraph (b) — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) where, in the tax year for which a relevant employee is first entitled to relief under this section, the period from the date the relevant employee commences the performance in the State of duties of the employment with the relevant employer or associated company to the end of the tax year is less than the tax year, ‘B’ shall be reduced proportionately, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) where, in the last tax year for which a relevant employee is entitled to relief under this section, the period from the start of the tax year to the date the relevant employee ceases the performance of duties in the State of the employment with the relevant employer or associated company is less than the tax year, ‘B’ shall be reduced proportionately.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) by substituting the following for subsection (3): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(3) (a) Subject to paragraph (b), where, for a tax year, a relevant employee— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) is resident in the State for tax purposes and is not resident elsewhere, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) performs the duties referred to in subsection (2)(a)(ii) or (2A)(b), and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) has relevant income from his or her relevant employer or from the associated company, the annualised equivalent of which is not less than €75,000, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and makes a claim in that behalf, then that relevant employee shall be entitled to have an amount of income, profits or gains from his or her employment with a relevant employer or from his or her employment with an associated company equal to the specified amount deducted from the income, profits or gains to be assessed on that relevant employee for that tax year. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) With effect from the tax year 2015, paragraph (a)(i) shall apply as if the words ‘and is not resident elsewhere’ were deleted. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) A relevant employee shall only be entitled to relief under this section for 5 consecutive tax years commencing with the tax year for which the relevant employee is first entitled to relief under this section.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(e) by substituting the following for subsection (4): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(4) For the purposes of subsections (2B)(c) and (3), the tax year for which a relevant employee is first entitled to relief under this section means— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in the case of a relevant employee who arrives in the State in 2012, 2013 or 2014— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) the first tax year in which the relevant employee arrives in the State for the purposes set out in subsection (2)(a)(ii) provided that for that tax year the relevant employee is resident in the State for tax purposes and not resident elsewhere, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) if not resident in the State for tax purposes for that first tax year, the tax year following that first tax year provided that for that following tax year the relevant employee is resident in the State and not resident elsewhere, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) where in that first tax year, he or she is resident in the State for tax purposes and is also resident elsewhere, the tax year following that first tax year provided that for that following tax year he or she is resident in the State for tax purposes and is not resident elsewhere, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

but, as regards a relevant employee who arrives in the State in 2014, subparagraph (ii) shall apply as if the words ‘and not resident elsewhere’ were deleted, and subparagraph (iii) shall apply as if the words ‘and is not resident elsewhere’ were deleted, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) in the case of a relevant employee who arrives in the State in 2015, 2016 or 2017— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) the first tax year in which the employee arrives in the State for the purposes set out in subsection (2A)(b), provided that for that tax year he or she is resident in the State for tax purposes, or | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) if not resident in the State for tax purposes for that first tax year, the tax year following that first year provided that for that following tax year he or she is resident in the State.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(f) by deleting subsection (5), | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(g) in subsection (6) by substituting “In any tax year in respect of which” for “In any tax year in which”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(h) in subsection (9) by substituting “following an application, in such form as the Revenue Commissioners may require, by the relevant employer or associated company,” for “following an application by the relevant employer or associated company,”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) by substituting the following for subsection (10): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(10) On or before 23 February following each tax year, a relevant employer or associated company shall deliver to the Revenue Commissioners an annual return, in such form as the Revenue Commissioners may require, setting out— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in respect of each relevant employee— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) the name and PPS number, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) nationality, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iii) country in which the relevant employee worked for the relevant employer prior to his or her first arrival in the State to perform duties of the relevant employment, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(iv) job title and brief description of the role of the relevant employee while availing himself or herself of relief under this section, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(v) where relevant, the amount of income, profits or gains in respect of which tax was not deducted in accordance with subsection (9), | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) details of the increase in the number of employees employed, or details of the number of employees retained, by the relevant employer or associated company as a result of the assignment to the State of the employees referred to in paragraph (a), and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) the relevant employer’s or associated company’s employer registration number.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(j) by deleting subsection (11). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of section 823A of Principal Act (deduction for income earned in certain foreign states) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

16. (1) Section 823A of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in subsection (1), in the definition of “qualifying day”, by substituting the following for all words from and including “4 consecutive days” to the end of that definition: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“3 consecutive days throughout the whole of which the individual is present in a relevant state for the purposes of the performance of the duties of the office or employment and where such consecutive days (taken as a whole) are substantially devoted to the performance of such duties, but no day shall be counted more than once as a qualifying day, and presence in a relevant state shall include the duration of time spent travelling directly from the State to a relevant state, and from a relevant state to the State or to another relevant state;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) in subsection (1), by substituting the following for the definition of “relevant state”: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“‘relevant state’ means, as regards the years of assessment 2012 to 2017, the Federative Republic of Brazil, the Russian Federation, the Republic of India, the People’s Republic of China or the Republic of South Africa, and includes— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) as regards the years of assessment 2013 to 2017, the Arab Republic of Egypt, the People’s Democratic Republic of Algeria, the Republic of Senegal, the United Republic of Tanzania, the Republic of Kenya, the Federal Republic of Nigeria, the Republic of Ghana and the Democratic Republic of the Congo, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) as regards the years of assessment 2015 to 2017, Japan, the Republic of Singapore, the Republic of Korea, the Kingdom of Saudi Arabia, the United Arab Emirates, the State of Qatar, the Kingdom of Bahrain, the Republic of Indonesia, the Socialist Republic of Vietnam, the Kingdom of Thailand, the Republic of Chile, the Sultanate of Oman, the State of Kuwait, the United Mexican States and Malaysia;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) in subsection (3) by substituting “40 days” for “60 days”, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) by inserting the following after subsection (5): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(6) This section shall continue to apply for the years of assessment 2015, 2016 and 2017.”. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2) Paragraphs (a) and (c) of subsection (1) shall have effect for the years of assessment 2015, 2016 and 2017. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Amendment of Part 18 of Principal Act (payments to subcontractors in certain industries) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

17. Part 18 of the Principal Act is amended— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) in section 530(1) by inserting the following definition: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

‘unreported payment notification’ means a notification to the Revenue Commissioners of a relevant payment which has not been made in accordance with section 530C and where a deduction authorisation has not been issued in accordance with section 530D;”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) in section 530F— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(i) by substituting the following for subsection (2): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

“(2) A principal to whom section 530A applies who makes a relevant payment to a subcontractor in circumstances other than those referred to in subsection (1) shall, without prejudice to section 1078, be liable to a penalty of— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(a) 35 per cent of the relevant payment, where the person to whom the relevant payment was made was a subcontractor who has not had a determination made by the Revenue Commissioners under section 530I, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) 20 per cent of the relevant payment, where the person to whom the relevant payment was made was a subcontractor who has had a determination made by the Revenue Commissioners under section 530I and where neither section 530G nor section 530H applies to the subcontractor concerned, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(c) 10 per cent of the relevant payment, where the person to whom the relevant payment was made was a subcontractor to whom section 530H applies, and | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(d) 3 per cent of the relevant payment, where the person to whom the relevant payment was made was a subcontractor to whom section 530G applies.”, | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ii) by substituting the following for subsection (3): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

““(3) (a) Where subsection (2) applies, a principal shall submit an unreported payment notification to the Revenue Commissioners. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(b) The Revenue Commissioners shall make regulations for the purposes of this subsection and such regulations may— | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||